资讯会员登录

使用合作网站帐号登录

2019年一季度乙二醇市场持续在5000元/吨附近徘徊。春季过后国内乙二醇库存不断攀升,市场供应压力增加,行情低位难振,一季度均价5079.5元/吨,同比降33.96%,环比降19.27%随着价格走低,部分石油级非一体化装置及煤制乙二醇装置开始亏损,行情下跌空间受限,但港口高库存消耗缓慢,及后续新产能投放预期下,市场供应过剩格局难改,市场人士信心缺乏。

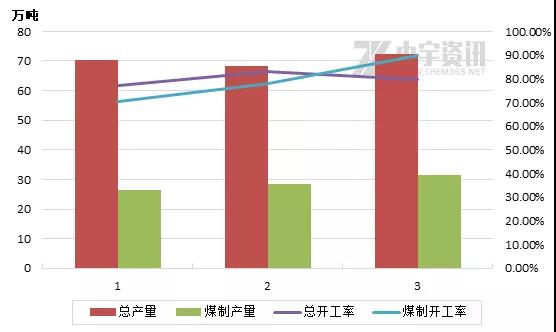

2019年一季度国内总计产量210.9万吨,其中包含86.3万吨煤制乙二醇,一季度国内乙二醇开工率处于较高水平,国内乙二醇平均负荷为80%,其中煤制乙二醇平均负荷为79.33%,二季度开始国内煤制乙二醇装置停车检修增加,其中多集中于4月份,山东利华益计划5月份进行停车检修,因煤制乙二醇检修装置多为轮流检修或相抵零散,对市场支撑作用有限,但整体而言二季度供应面有望好于一季度。

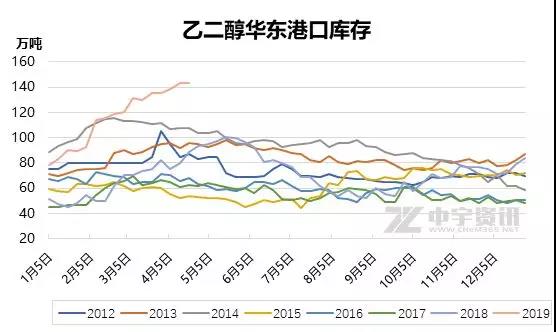

按照往年数据显示一二季度多为累积库存阶段,然2019年一季度,港口乙二醇累库程度大幅高于往年水平,至3月底港口库存几近触及140万吨水平,较上季度累库51.9万吨,主港张家港库区乙二醇库存更是达到90万吨以上水平高位,虽然下游聚酯开工负荷逐步提升至90%以上高位,但受现货供应充足影响工厂提货积极性欠佳,加之煤制乙二醇的使用也间接对港口库存形成压力。

受乙二醇价格下跌、原料端价格上涨影响,一季度各工艺乙二醇效益欠佳。除一体化装置尚有微利外,外采乙烯制乙二醇、MTO乙二醇和煤制乙二醇均处于亏损状态。据不完全统计,国内大多数煤制企业的完全成本在4600-5300元/吨左右,虽然市场多在等待乙二醇的价格下跌倒逼煤制乙二醇装置停车,但煤制乙二醇工厂表示目前多为计划检修,后续也不会因亏损而停车,更看重的是来之不易的市场份额。

2019年一季度下游聚酯需求支撑良好,聚酯产量共计1140万吨,平均产销率92%,至3月底开工负荷提升至90%以上,一季度对乙二醇消耗量达到381.9万吨,月均消耗127.3万吨,对比乙二醇国内供应量及进口量,乙二醇供应过剩格局依然明显。

二季度乙二醇装置检修较多,乙二醇负荷将明显降低。需求端来看,3月底聚酯负荷已升至90%的高位,按照往年经验预计二季度聚酯负荷将维持在高位。二季度整体供需面好于一季度,行情有望在低位窄幅温和修复,但乙二醇在后续新产能释放压力下整体市场心态偏空,加之港口高库存消耗缓慢,短期仍将利空市场氛围,限制修复幅度。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}