资讯会员登录

使用合作网站帐号登录

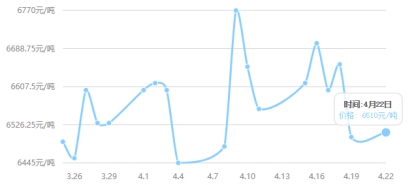

上周因成本坍塌,导致PTA期货市场震荡下跌,但现货受主流工厂回购的支撑,现货市场价格盘整运行,并未有较大波动。

本周珠海BP以及桐昆石化两套装置面临重启,供应会有所增加,但下游聚酯荣盛30万吨长丝装置面临重启,开工率仍维持在高位,对PTA需求稳定。所以目前来看,PX成本端支撑弱势,PTA短期内是否还具有反弹空间呢?

投产预期升温,PX价格暴跌

2019年以来,PX在投产预期升温下,价格逐步下跌。近期,韩国130万吨PX装置因故停车,原计划持续10天,现提前恢复重启。中化弘润石化PX新装置计划5月投产,且下半计划投产的PX装置保守估计仍有400万吨以上。

目前PX-PTA环节仍处于二季度集中检修期,本周国内PX负荷持稳在68.3%,PTA市场仍处于去库存状态。尽管如此,现货市场情绪已然发酵,PX价格累计下跌至968美元/吨(-102),折合PTA成本5643元/吨(-548)。PX-石脑油价差压缩至383美元/吨(-104)。但是从PX成本端来看,原油短时间内仍然维持强势,待利空逐步消化后,短期内PX价格或引来生机。

供应压力仍存,去库进度放缓

上周,国内PTA装置开工率为82.33%,较之前小幅下降。恒力石化220万吨/年的装置推迟检修,供应收缩的预期落空。

与此同时,珠海BP的装置计划复产,后期供应将呈增加态势。由于PX价格大幅下跌,PTA加工费上升到1500元/吨的高位,企业经营状况良好,装置检修计划推迟,而前期检修的装置嘉兴石化等则有望复产,这决定了后期供应将进一步宽松。在这种情况下,PTA去库存进度明显放缓。

下游需求减弱,短期利润尚可

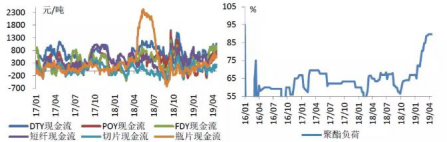

最近终端的需求似乎没有那么劲爆了。三月份涤丝平均产销率为79%,四月份截止目前平均产销率为74%,整个一季度涤丝的产销率均不如去年同期,我们对聚酯后期的需求表示隐隐的担忧,后期需要关注五一假期的放假情况,以及终端是否会有降负可能。

但是短期来看,聚酯的利润还不错,开工也尚可,对于PTA的近端需求也是一个提振作用。

综上所述,近期PTA部分检修装置重启,供应环比预增,下游聚酯负荷高位持稳,基本面暂无明显矛盾,但因担忧后期需求走弱,亚洲PX价格连续重挫,长期看成本下滑不可逆转,5月后供需边际转弱,PTA短期能否趋稳取决于PX走势,短期内来看,PTA短期或延续偏暖格局为主。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}