资讯会员登录

使用合作网站帐号登录

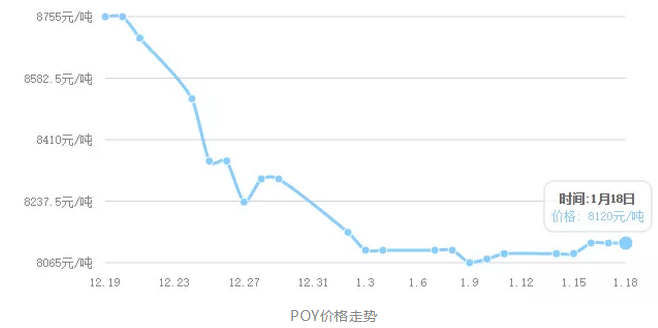

近期,涤纶长丝成本原料端走势有所放缓,导致成本端支撑有所不足,而织造行业开工下滑,市场需求回落,涤纶长丝交易气氛一般,临近春节下游刚性需求用量减少,囤货采购时隐时现,虽极个别聚酯工厂价格小范围小涨,大多数报价维持平稳,实际成交时存让价抛售现象。

原料端走势偏弱

截至本周四,PTA期货市场震荡整理,现货价格小幅下调,商谈价格在6290-6310元/吨。伴随着原油端的下跌,成本端PX也大幅下跌,成本端对PTA支撑乏力,下游聚酯工厂检修增多,PTA涨价动力不足,预计短期内PTA价格震荡下跌。

而乙二醇方面,截至周四,在化工品期货多数下跌情况下,乙二醇电子盘低开走弱。

现货市场,乙二醇外围利空减弱对行情形成底部支撑,然基本面偏弱依旧拖累,华东主港库存上涨较多,商家对后市多持悲观态度,市场有涨转跌,成交至5080元/吨。预计短线乙二醇市场行情延续低位震荡。

库存大幅度下滑

本周,部分聚酯工厂装置将大规模进入春节前的停机检修阶段,据统计,截止上周五,目前已出台检修计划的企业已累积至809万吨,已进入检修阶段的累积至298万吨。聚酯厂家提前停产检修,导致涤纶长丝库存出现较大幅度下滑。

产销小幅回升

历年织造环节因为有传统春节生产停滞的中空期会提前备1-2个月的原料库存,据今年来看,这个年前备货习惯依旧没有改变。 而目前市场经过上周采购已经提前消化了7-15天的备货,因此15-30天的备货量还将在接下来释放。截至本周五,终端织厂备货积极性有所增加,市场产销小幅回升

就目前情况分析,目前PTA、MEG现货价格震荡调整,下游织造停机率维稳,涤纶长丝采购时断时续,聚酯厂家涤纶长丝为力争出货,优惠让价动作依然存在。预计涤纶长丝大盘短期内还处于僵持状态,但随着织造、加弹厂家应收款陆续到帐,涤纶长丝年前囤货采购将会有持续性趋势。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}