资讯会员登录

使用合作网站帐号登录

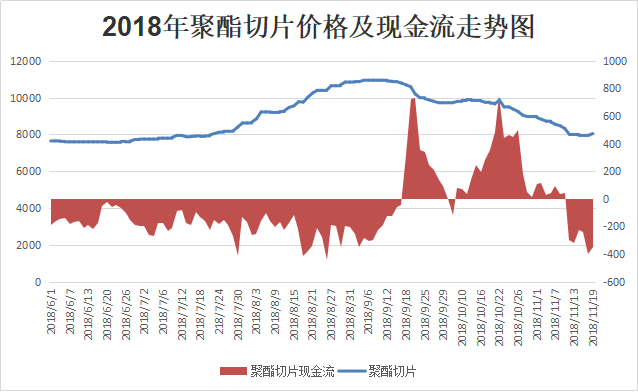

回头看10月份以来,宏观消息面利多寥寥,原油又暂无起色,聚酯大盘弱势为主,缺乏上行动力,聚酯切片跟随大流也在情理之中。聚酯切片可谓得到了重重一击,其价格重心直线走低,跌至7950元/吨附近,与10月初价格相比,其大幅下跌了将近1675元/吨,跌幅达到了17.22%。

10月以来,国际原油一直处于弱势,国内大宗商品市场也都回落,PTA和MEG行情下跌,切片市场交投气氛回落,商谈重心也走低。十月下旬后,国际油价仍旧弱势,PTA现货市场也偏弱,涤丝厂家去库存缓慢,切片市场延续弱势下滑,且每日跌幅扩大至75-125元/吨。到了11月,上游原料仍旧弱势,切片市场交投气氛低迷,导致切片价格直线下滑,已跌至8000元/吨关口。

近阶段来,涤纶长丝、聚酯瓶片等因价格大幅度下跌都不同程度地陷入亏损格局。而聚酯切片也从原本盈利良好转而陷入亏损格局,且亏损较为严重。截至目前,聚酯切片的现金流已在-350左右,恐一时难以摆脱这样的困局了。

成本面支撑出现松动

PTA短期成本端存在支撑,但近期原油大幅度下跌以及市场看空中长期PX利润,长期来看成本端有松动的风险,因此11月PTA或维持偏弱走势。而乙二醇成本端原油、乙烯或者甲醇,在近期均出现大幅度下跌,且港口库存仍偏高,以及国内新的煤制MEG装置投产等利空消息不少,因此11月乙二醇走势或亦维持偏弱。因此从两大原料来看,切片价格的成本端支撑偏弱,故切片价格后期或将跟随PTA和乙二醇价格而变动。

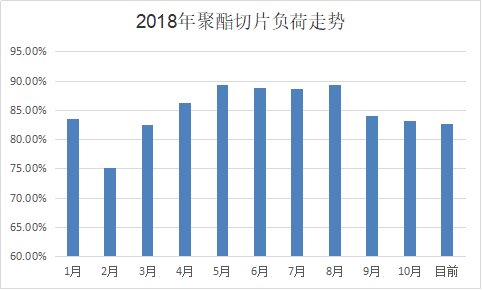

聚酯切片负荷保持高水平

今年上半年以来,聚酯切片负荷一直维持在8-9成的偏高水平。据悉,目前浙江双兔一套原9月11日停检的25万吨聚合纺长丝装置重启,且该厂另一套25万吨吨装置也于10月12日重启出料;萧山联达一套原9月20日附近停车检修的18万吨聚合纺长丝装置重启开车;绿宇一套原9月15日停检的10万吨聚合装置升温重启。几家生产切片的大厂在最近均有不同程度的重启,故而目前切片负荷较高。然而下游切片纺厂家多按需采购,需求量一般,故而部分工厂库存较高。许多厂家抛货意向较强,故切片价格表现弱势。

因为聚酯切片作为中间产品,一定是受多方因素牵绊的,而目前下游切片纺在年前恐怕有点“回天之力”了,切片在原则上只能依靠上游原料成本面的拉动,但上游原料都偏弱势。而至于其自身,除非团结一致限产保价,否则想要兜住这个底,恐怕还是难呐!

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}