资讯会员登录

使用合作网站帐号登录

桐昆股份公司发布业绩预增公告,预计2017年度实现归母净利润17.5-18.2亿元,同比增长55%-61%。

1.涤纶长丝景气,业绩符合预期

2017年我国涤纶长丝产能3503万吨,产量2518万吨,同比+6.38%;表观消费量2376万吨,同比+9.04%,略超预期,主要由于2016年G20影响导致需求后移。考虑人口潜力(二胎)、房地产平稳增长带来服装及家纺增量需求,涤纶长丝有望持续景气。公司涤纶长丝产能460万吨,有效产能占比14.26%(排名第一),2018年-2019年分别新增50万吨、90万吨至600万吨,届时长丝每上涨1000元,增厚EPS2.96元。根据业绩预告,2017年Q1-Q4,公司分别实现归母净利润3.22亿元、2.99亿元、5.27亿元、6.03-6.73亿元,环比提升,总计约17.5-18.2亿元,同比增长55%-61%。

2.2018年PTA行业格局良好

公司PTA产能370万吨,实现410万吨聚酯用PTA原料完全自给。2017年PTA表观消费量3521万吨,同比+9.73%。2018年除四川晟达100万吨PTA(PX未落实,无下游配套,投产时间不定),再无新增产能,可能冲击来自存量华彬石化(140万吨)、福化(翔鹭)石化复产(300+150万吨),但也具有不稳定性。而下游聚酯预计新增产能525万吨,有效增量预计350万吨,对应PTA需求约300万吨,PTA行业格局持续改善。我们看好2018年PTA行业盈利水平提升,特别是具有技术先进、产能规模、下游配套、成本优势的PTA生产企业,抗风险能力强。

3.浙石化“化工型”大炼油项目投资收益可观

浙江石化一期2000万吨炼油项目,配备140万吨乙烯、400万吨PX、150万吨苯、80万吨乙二醇、26万吨PC、120万吨苯乙烯,其炼化比为2.89[自定义:炼化比=炼油能力/(乙烯+芳烃)],是目前我国炼厂中化工部分占比最高的炼厂,属于典型“化工型”炼厂。在60美元/桶油价体系下,我们测算项目税后年均利润为151亿元(15年评价期)。公司参股20%,投资收益可观。

4.盈利预测及评级

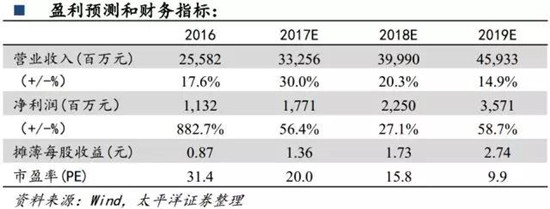

我们预计公司2017-2019年归母净利分别为17.71亿、22.50亿和35.71亿元,对应EPS1.36元、1.73元和2.74元,PE20X、16X和10X,维持“买入”评级。

风险提示:产品价格大幅波动,浙江石化项目进度不及预期。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}