资讯会员登录

使用合作网站帐号登录

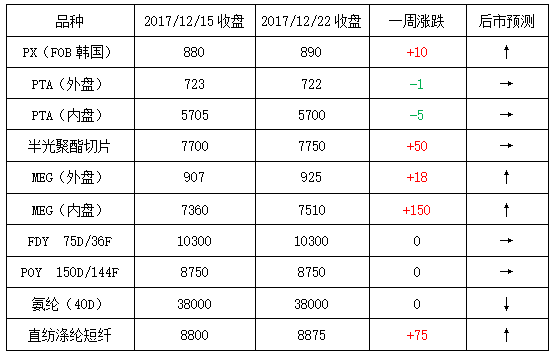

本周国际油价稳步攀升,由于美国原油库存降幅超出预期,周一后连续三个交易日油价小幅走高;截至周五,纽约原油2月期货收于58.36美元/桶,布伦特2月期货收于64.90美元/桶。PX方面,本周PX市场延续小幅拉涨行情,价格重心整体震荡走高;截至周五,亚洲PX价格涨至890美元/吨FOB韩国和911美元/吨CFR中国;欧洲PX涨至822美元/吨FOB鹿特丹。

PTA方面,本周PTA现货市场行情呈现区间波动,价格重心多震荡,整体有小幅回调;截至周五,内盘市场报价集中在5760-5790元/吨左右,成交商谈围绕在5720-5740元/吨附近。在供需偏紧的利好支撑下,本周乙二醇市场行情稳步回升,内外盘价格均有一定程度的拉涨;截至周五,乙二醇内盘现货商谈价格集中在7500-7550元/吨附近,外盘价格略升至925美元/吨上下。

涤纶长丝方面,在上游原料成本提振以及需求向好的支撑下,本周涤纶长丝市场行情稳中拉涨,部分厂家报价重心有小幅上调;截至周五,其中POY150D/144F主流厂家报价集中在8750元/吨,而FDY75D/36F产品报价围绕在10300元/吨。切片方面,本周江浙地区半光切片市场行情稳定观望为主,报价重心有小幅抬升;截至周五,主流厂家现款报盘价格略调至7700-7800元/吨附近,实单商谈价格围绕在7700-7750元/吨或略偏上水平。

产销方面,周一涤丝市场整体产销较为平淡,但周二市场迎来了久违的产销回升,平均产销在150%上下,个别厂家产销达300%,POY交投火热,FDY、DTY产销均表现良好;周三成交火热行情延续。但至周四、周五市场交易气氛逐渐减淡,在缺乏大利好的情况下,主流产销回落至8-9成左右。

库存方面,随着下游补货周期的到来,涤丝市场产销好转,聚酯厂家走货放量,库存压力也有小幅缓解。具体产品方面,目前涤丝市场整体库存略降至7-18天附近;其中FDY库存集中在6-10天水平,POY库存小幅下调至4-8天左右,而DTY库存则至15-25天附近。

从目前市场来看,近日来上游聚酯原料PTA市场行情多盘整,另一原料乙二醇市场价格延续区间波动,目前来看涤纶长丝市场上游原料成本面支撑力度一般;下游织造厂家经过短暂的集中补货后,采购积极性略有回落,聚酯厂家仍有一定的库存压力。预计短期内涤纶长丝市场或延续稳中略调行情。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}