资讯会员登录

使用合作网站帐号登录

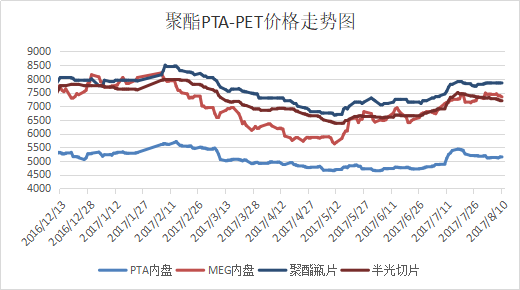

一、本周聚酯原料PTA-PET价格走势分析

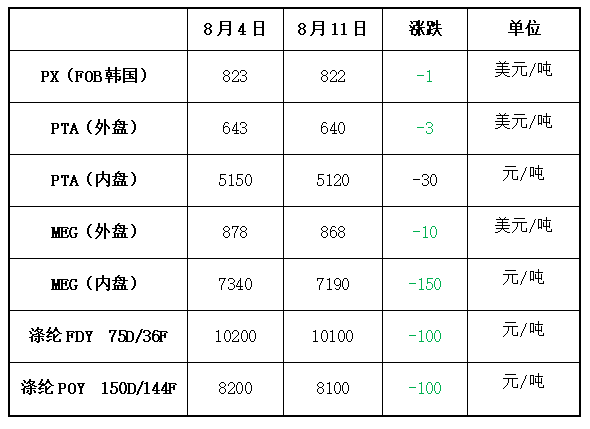

本周市场担心OPEC及美国原油增长,原油价格承压,但是美国原油库存持续6周下降,原油价格震荡运行。截至本周四,纽约原油9月期货收于48.59美元/桶;布伦特10月期货收于51.90美元/桶。 PX方面,本周原油震荡运行,同时下游气氛清淡,市场利好有限,PX震荡为主。截至本周四,亚洲PX价格收于821.5美元/吨FOB韩国和839.5美元/吨CFR中国;欧洲PX收于753.5美元/吨FOB鹿特丹。

PTA方面,本周PTA震荡为主,目前市场外围气氛一般,但下游聚酯需求依然较为顺畅,对PTA有一定的支撑作用。截至本周五,PTA内盘报价围绕在5120元/吨。乙二醇方面,本周乙二醇价格高位回调,目前船货陆续到港,乙二醇现货紧张格局有所缓解,截至本周五,乙二醇内盘价格已调整至7190元/吨。

聚酯切片方面,本周聚酯切片成本面支撑力有限,下游交投表现平淡,在需求疲软的拖累下,本周切片价格重心小幅回落,截至本周五,聚酯切片价格集中在7200元/吨。

涤纶长丝方面,本周涤纶长丝价格回落明显,周三FDY会议召开,虽价格继续回落,但市场交投气氛提升明显,周五在产销回升的提振下,涤纶长丝部分规格止跌回升,截至本周五,桐乡市场一主流厂家现其POY 75D/72F 报价在8900元/吨,POY 150D/144F 报价在8250元/吨,POY 150D/288F报价在8200元/吨。

二、本周聚酯原料利润情况分析

本周原料PX价格震荡,PX现金流围绕在盈亏线上下。PTA方面,本周PTA横盘整理,利润空间变化有限,本周PTA利润维持在96元/吨。乙二醇方面,本周乙二醇现金流与上周基本持平,在348美元/吨。涤纶长丝方面,本周涤纶长丝价格回落,利润空间有所压缩。具体产品来看,POY产品利润在305元/吨;FDY利润在190元/吨;DTY利润在300元/吨。

三、本周聚酯原料产销及开工率情况分析

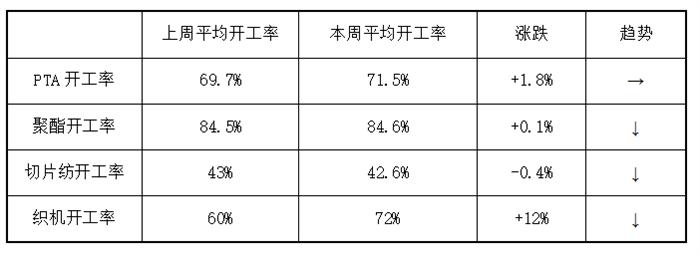

本周PTA周平均开工率在71.5%,较上周回升1.8%;实时开工率在67.9%,如果去掉长期停产产能的话,目前实时开工率在89.5%。本周聚酯装置周平均负荷在84.6%,较上周微幅调整,下周聚酯厂家有检修计划,预计下周仍有下降预期。织造方面,本周环保整治继续发力,江浙织机负荷仍有下滑预期。

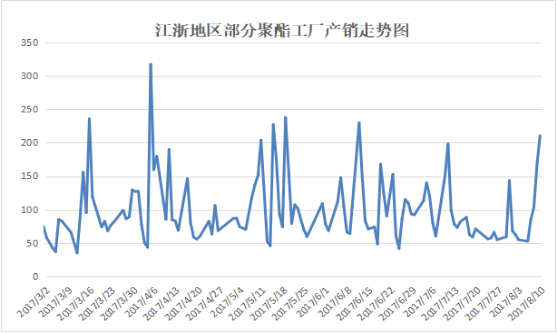

产销方面,周初市场采购气氛较为清淡,产销仅维持在7-8成,不过周三FDY联盟会议的召开激发了市场的采购热情,下游采购积极性回升,周四市场产销突破200%以上,个别厂家封盘惜售。

产销方面,周初市场采购气氛较为清淡,产销仅维持在7-8成,不过周三FDY联盟会议的召开激发了市场的采购热情,下游采购积极性回升,周四市场产销突破200%以上,个别厂家封盘惜售。

库存方面,本周涤丝市场采购气氛先弱后强,聚酯厂家库存也是先升后降,具体产品方面,目前涤丝市场整体库存集中在6-20天附近;其中FDY库存调整至5-11天水平,POY库存集中至5-9天水平,而DTY库存集中在16-25天左右。

四、后市预测

PX:本周PX跟随原油震荡,目前市场上下游基本面均无大的利好,多空对冲下,PX或仍将延续震荡行情。

PTA:本周PTA震荡运行,目前PTA负荷已回升至高位,且厂家利润也大幅压缩,期货面表现疲弱下,PTA后市利好支撑乏力,或延续震荡格局。

乙二醇:本月乙二醇供需格局维持宽松平衡,且现货市场到货增加,预计短期以震荡为主,上冲下行空间有限。

聚酯切片:本周原料成本面行情清淡,市场表现较为谨慎,备货力度一般,切片厂家库存有所累积,不过临近周末聚酯市场气氛回暖,或对切片市场有所带动,预计下周切片或大稳小动为主。

涤纶长丝:从上游原料成本面来看,上游聚酯原料PTA、乙二醇行情仍多波动,涤纶长丝市场原料成本支撑力度仍显一般。虽然下游喷水织机市场面临环保整治,但涤丝厂家在自身盈利大幅缩水以及产销回升的情况下,短期内稳价意识比较强。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}