资讯会员登录

使用合作网站帐号登录

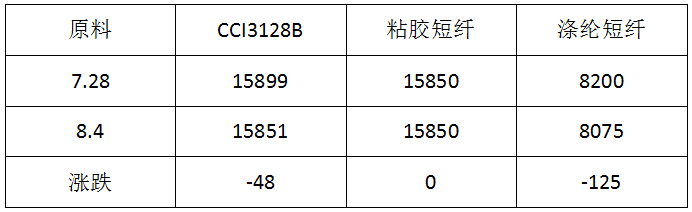

一、原料市场评述

粘胶短纤:本周粘胶短纤价格略显僵持,市场观望气氛较浓,价格难以上调,现中端产品主流成交价在15800-15900元/吨,前期16000元的价格成交订单很少,高端产品则在16100-16200元/吨,价格执行较为坚挺,与上周相比,差距不大,但成交重心有所松动。库存方面,由于厂家手头多有订单执行,库存稍有上升,在6-7天左右。上游方面,短绒市场价格依旧颓势,市场交投气氛表现一般,现山东地区长丝绒报价在4500元/吨,新疆长丝绒则在4100-4200元/吨,溶解浆经过前期集中签单,阔叶浆价格在7100-7200元/吨,针叶浆价格则在7300-7400元/吨,厂家后市拟涨价。下游方面,人棉纱市场虽然出货顺畅,但是市场信心略显不足,对原料采购积极性也不高。目前粘胶短纤市场缺乏利好消息的支撑,虽然目前大厂手头多有订单,但后市其价格还是有阴跌的可能。

锦纶切片: 本周己内酰胺市场价格稳中有涨,现货主流价格在15400-15600元/吨。本周锦纶切片价格不断小涨,福建和江浙尼龙高速纺半光切片高端货报价在17300-17500元/吨,华东市场尼龙常规纺有光切片价格在17000-17300元/吨现金送到。下游纺丝市场开工维持高位,现主流半光FDY70D/24商谈价在20500-21500元/吨,加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在21500-22000元/吨,总体价格偏上。从锦纶市场的供需形势来看,锦纶全行业开工率为72%,整体开工信心尚可,下游市场对长丝FDY和单丝需求持续较佳,其余品种相对乏力,因此预计切片市场未来走势以坚挺为主。

二、国内市场焦点

1、下游采购积极性不足,原料价格走跌

截至8月4日一周内,本周下游市场采购积极性不足,对原料需求一般,市场价格下跌明显。

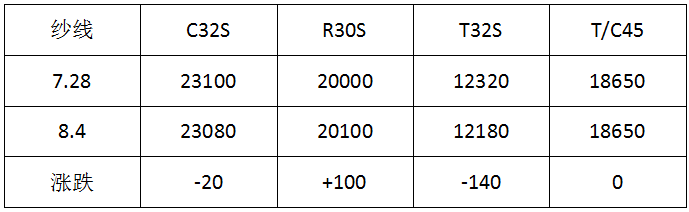

2、缺乏利好支撑,纱线涨跌互现

截至8月4日一周内,受到终端气氛采购不佳及上游原料利空的影响,本周纱线涨跌互现。其中纯涤纱在原料走跌的影响下,下跌幅度较大。

锦纶方面,本周江浙地区长丝半光FDY70D/24F一般报价20500-21500元/吨六月承兑不欠款,海安常熟和诸暨地区POY85D/24报价18800-19300元/吨六月承兑不欠,稍高江浙地区报盘19300-19500元/吨,福建地区锦纶HOY45D/12F近期市场价在20600-21500元/吨六月承兑不欠;目前下游市场买气尚可,终端市场稳定,短期内整体价格走势维持坚挺态势。

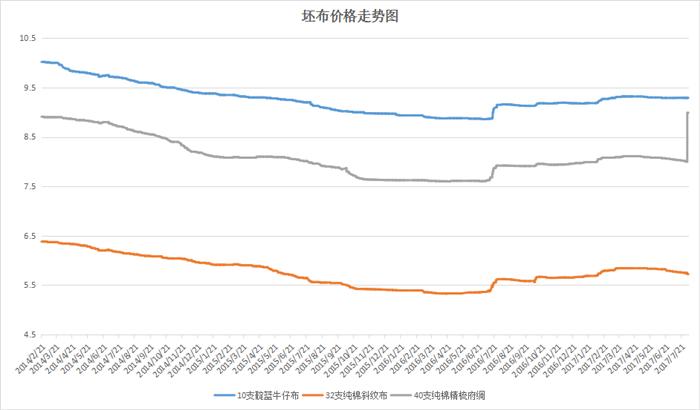

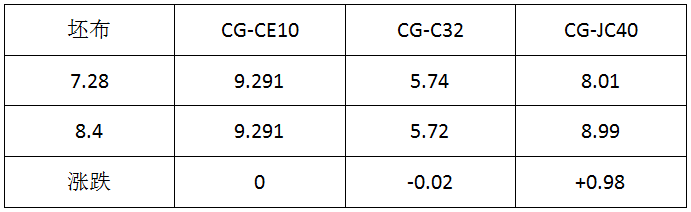

3、采购积极性一般,面料价格以整理为主

截至8月4日一周内,市场整体交投气氛一般,市场受到下游买气不足的影响,出货意向较强。

4、人棉纱理论利润情况

三、下游市场行情及后市预测

本周纱线市场变化不大,其中纯棉纱价格局部震荡,实单价格多数商谈优惠,几无热销品种,大部分品种实际价格有跌幅。纯涤纱交易气氛一般,价格出现小幅下滑,T45S交易量较好,其他规格成交相对平稳。人棉纱价格平稳,相比R30S交易量较大。涤棉纱成交量一般。涤粘纱40S/2交易量略好,价格基本稳定。价格方面,萧绍C21S、C32S主流价22000元/吨、23000-23400元/吨,商谈优惠。涤棉纱弱势调整,局部价格阴跌,山东某厂T65/C3532S高配大化报价17500元/吨,实单优惠,库存略增。山东昌邑纯涤纱价格平稳,原白质优大化32S报价13000-15300元/吨短送,纯黑32S报价12500元/吨短送,需求偏淡。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}