资讯会员登录

使用合作网站帐号登录

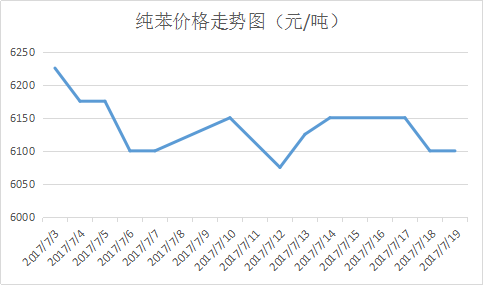

7月以来,国内己内酰胺市场保持着上扬行情,下游需求表现旺盛,交投气氛依然强势,从近期的市场因素来看,虽然上游纯苯价格震荡下行,成本支撑作用在减弱。目前,纯苯价格已经由7月初的6225元/吨降至6100元/吨,价格屡屡出现松动,但己内酰胺依旧“高烧”不退,上涨走势并没有因此而受到影响。

截至7月19日,国内己内酰胺社会库存预估在10000吨左右,环比下跌3900吨,跌幅在68.4%。国内己内酰胺厂家周均开工率在7成左右,出货氛围回升,企业库存下降明显,较前期下降明显。下游切片需求面受成本的坚挺支撑,尚可维持跟涨态势,再加上终端面料市场对锦纶的需求稳中有涨,因此对纺丝库存的消耗比较快,这对己内酰胺而言无疑是利好消息,推动其价格的水涨船高由此可见,供需作用对目前的行情起到了至关重要的支撑作用。

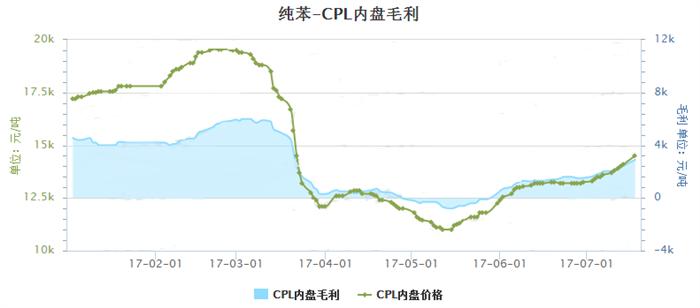

伴随着己内酰胺的上涨,必然带来利润节节攀升,截止7月19日,纯苯价格为6100元/吨,己内酰胺内盘价格为14500元/吨,由此可以测算出,己内酰胺工厂的毛利润在2900元/吨,环比上涨1500元/吨,涨幅为107.14%,企业盈利逐渐增加。

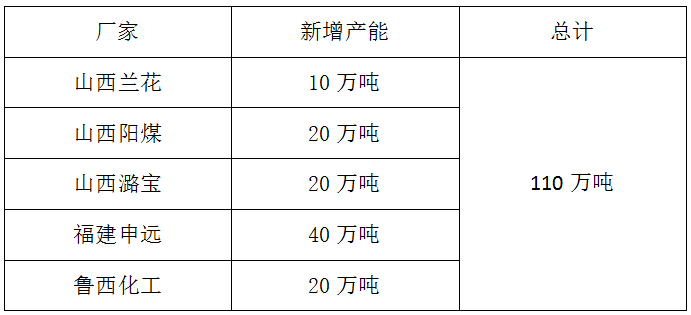

然而,表面上看似“高烧”不退的己内酰胺,背后却藏着一颗“定时炸弹”。据了解,以下己内酰胺厂家即将在8月有新增产能投入销售:山西兰花新增10万吨、山西阳煤新增20万吨、山西潞宝新增20万吨、福建申远新增40万吨、鲁西化工新增20万吨,也就意味着将有110万吨新增产能即将向市场销售,届时,国内己内酰胺总产能将达到367万吨,比2016年增长42.8% 。

目前国内己内酰胺产能还在释放,而下游聚合企业产能增加有限,供大于求趋于明朗化,国内企业销售将继续承压,竞争压力也不断增大,探索外销之路,走高端、差别化发展的道路还尚未开启。因此可以预计,8月份的己内酰胺市场将风光不再,“逆转”或将到来。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}