资讯会员登录

使用合作网站帐号登录

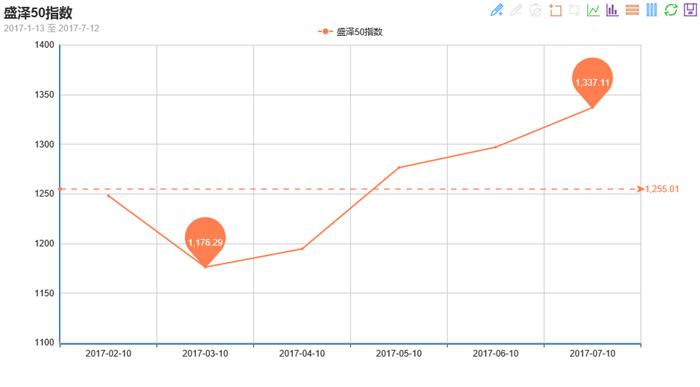

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2017年6月份,盛泽“50指数”继续走高,收于1337.11点,与2017年5月份相比,上调了39.91点,涨幅为2.98%。(下图为50指数走势图)

一、下面我们具体来分析下影响6月份50指数走强的各利多因素:

1、淡季不淡,常规产品稳居销量排行榜

这个6月可以说是不平凡的6月,整个面料市场一改往年“淡季偏淡”的态势,市场整体呈现了“淡季不淡”的行情,“涨价”、“缺货”成为面料市场的一大亮点。从产品成交方面来看,春亚纺、尼丝纺、涤塔夫以及雪纺这种传统纺织市场上最常规产品居然跃升成热销产品的“翘楚”,不仅销量节节攀升,价格也是步步紧跟,而一些差别化产品在市场上需求并不尽如人意,下游下单缓慢,厂家囤货意向不强。我们以胆布为例, 一月内价格就上调了近八次,各规格产品累计上涨幅度就高达15%-25%不等。

2、库存偏低,市场开机率同比走高

进入6月,盛泽地区并未受到传统淡季的影响,市场走出一片火热的行情,常规品出货顺畅,从而导致生产厂家去库存明显,尤其是290T涤塔夫出现了排队现象,厂家卯足马力搞生产。从中国绸都网的样本企业监测表明,6月整个盛泽地区喷水、喷气平均开工率维持在8-9成左右,大部分厂家机器全开,与往年相比较而言,同比上升了5%左右。

3、产销放量,涤丝市场涨价不断

受到了下游市场的带动,6月涤纶长丝市场也是呈现出一片热火的现象。进入六月中上旬,FDY厂家报价强势拉涨;涤丝产销在利好的带动下大幅放量。其中FDY产品表现突出,一些畅销规格库存低位,价格拉涨较为明显,产销持续破百。从价格来看,截至月底,FDY 150D平均报价大幅上涨至8750元/吨附近,相比上月底价格,大幅上调了650元/吨左右;POY 150D平均报价也拉涨至8025元/吨,较上月底价格相比,上升了近375元/吨;DTY 150D平均报价也有所抬升,上涨至9500元/吨附近,较上月价格相比,上涨了300元/吨左右。

虽然“50”指数呈现走强态势,但是我们也应该看到市场背后仍然存在部分利空因素。

1、喷水织机淘汰政策出台,原料需求势必减少

6月吴江政府推出“三水同治”喷水织机专项整治的政策,计划今年8月前减少喷水织机10%,虽然目前大规模淘汰工作并未开启,但是依照盛泽镇淘汰喷水织机任务表可以看出,下半年整治势在必行且形势严峻,淘汰如此大的量的喷水织机将瞬间压制涤纶长丝的需求。再加上从三季度来看,市场将传出开一停一的环保管控政策声音,这将导致织造工厂开机率的下降,这又将打压原料的需求。

2、高温带来限电政策,织厂开工或将下降

随着高温天气来袭,工厂本身产量将受到影响,再加上高温或将带来限电政策,市场开机率或将产生影响。再加上7月下单速度原本就弱于6月,市场需求下滑,厂家生产积极性也将受到影响,届时对原料需求也将走弱。

二、下面从分类曲线走势具体分析影响50指数走强的原因

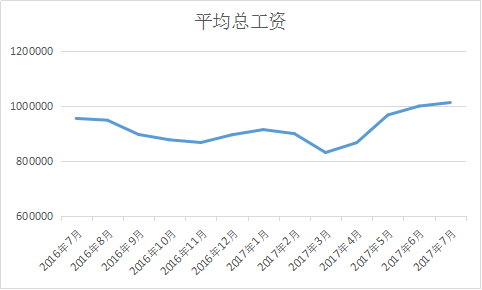

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

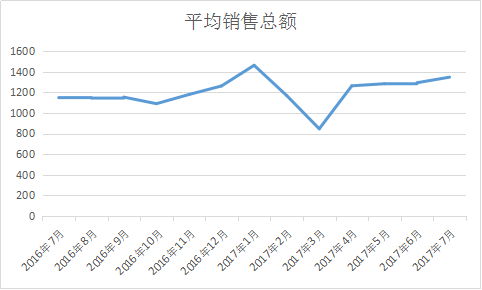

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,6月“50企业”平均销售总额收于1348.6282,与5月份相比,上涨了54.3758点,涨幅为4.20%。6月市场整体销售势头较好,尤其是常规产品涤塔夫和仿真丝面料更是迎来一波采购行情,织造厂家生产积极性偏高,对原料需求也较为强劲,部分厂家对常规原料囤货心态较好,带动了原料的走货。在原料和面料双双走畅下,平均销售总额较上月小幅上涨。

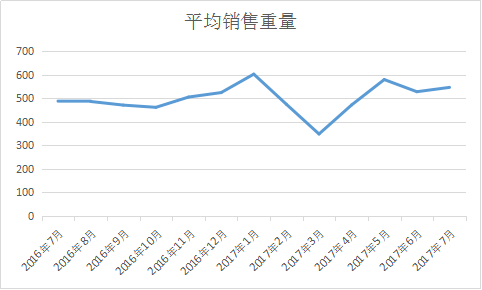

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,6月份“50”企业平均销售重量收于546.4874点,与5月相比上涨了18.3442,涨幅约为3.47%。6月市场整体运行较好,市场呈现“淡季不淡”的现象,下游贸易商和服装厂等补货积极性较好,从而导致坯布厂家供货紧张。此外,面料市场景气度提升,带动了原料的成交,因此接单量也是环比增加。

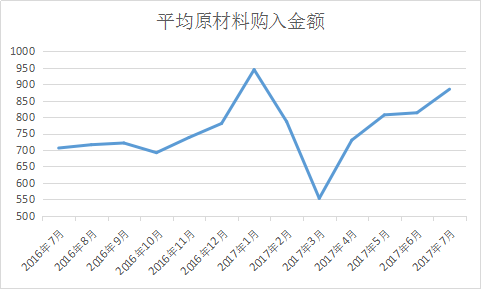

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,6月份“50企业”平均原材料购入金额收于884.8706,相比5月上涨了71.6332点,涨幅为8.81%。6月原料市场表现较好,在化纤厂低库存的利好带动下,市场价格小幅攀升,再加上织造厂家手头多有订单,对原料采购积极性较好,从而导致原材料购入金额指数也是小幅上涨。

从平均总工资曲线走势图上看,6月份“50企业”平均总工资较5月份稍有上调,收于1013103.555点,上涨了12867.3272,涨幅为1.29%。6月市场整体销售状况较好,销售人员收入会高于去年同期。此外,临近年中人员流动量不大,而气温上升,企业高温补贴有所增多,因此整体总资金水平较上个月有所上调。

三、 后市预测

综合来看,6月的织造市场可以说是淡季不淡,虽然期间受到环保整治,连续两次限停产,打乱了织造厂家的生产节奏,但是在上游原料持续“高温”下,终端贸易商和服装厂等补货意向较强,从而导致织造厂家手头多有订单执行。随着7月淡季气氛的深入,前期热卖的仿真丝销量开始走低,市场热销产品减少,势必打压市场的信心,下游操作也开始谨慎,因此预计7月“50”指数或将小幅回落。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}