资讯会员登录

使用合作网站帐号登录

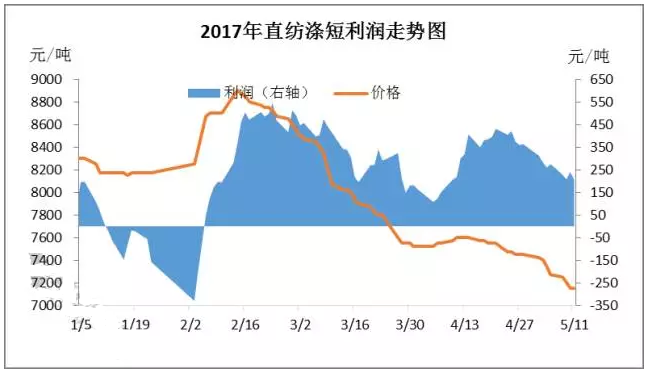

近期直纺涤纶短纤行业利润空间逐步收窄,部分市场低价已濒临成本线,尤其是石油连续大幅反弹更为业者提供了信心,部分业者认为市场底部已逐步明朗,故陆续开始补货。但是,除却石油外,目前市场仍未出现明显利好信号,加上目前工厂库存压力较大、终端需求传导不畅等因素制约,业者操作恐仍需谨慎。

首先,从盈利空间看,若不考虑月结因素,单纯以现货原料计算,目前直纺涤纶短纤盈利空间仍在200元/吨附近,相对其它聚酯产品(涤纶长丝、聚酯瓶片等)来讲仍然较高。而下游棉纺行业正处于传统淡季,在这种背景下,市场很难有向上的空间。

其次,供需面来看,目前涤纶短纤工厂库存水平多在15-20天,当然个别以差别化及出口为主的企业除外。而下游目前自身产品价格处于下滑通道,且资金面并不宽裕,加之对淡季行情下的后市预期并不十分明朗,即便涤纶短纤目前价格止跌甚至有个别企业的喊涨,那么采购商整体备货力度也有限,化纤厂库存难以快速消除。

但是,由于5月25日欧佩克会议日期临近,减产方面的利好言论会继续为油价带来支撑,预计油价或延续小幅反弹走势,但反弹幅度预计有限;而PTA方面仍有逸盛宁波200万吨/年装置计划5月21日检修,且加工费长期较低,后市确实存在修复需求,但下游聚酯整体库存较高或制约其涨幅;乙二醇虽大幅下跌后存在修复预期,但亦同PTA一样,缺乏实质利好,价格恐难出现大幅反弹。

所以,对于成本端不宜太过乐观,涤纶短纤中间商及下游各领域补货后也将在一段时间内保持安静,所以即便近日涤纶短纤市场产销有较大幅度的好转,但在上下游没有进一步利好消息的提振下,市场产销良好的局势也难以持续,其价格自然难以上涨。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}