资讯会员登录

使用合作网站帐号登录

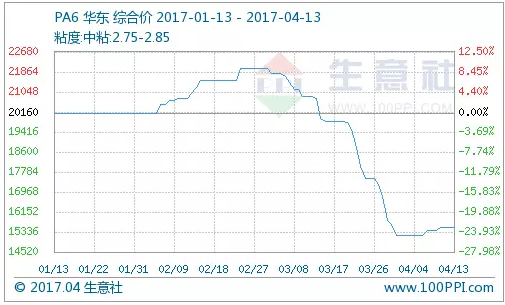

伴随着原料己内酰胺的暴跌,3月的PA6切片“一夜回到解放前”。根据监测的中粘切片样本数据来看,截止3月31日,PA6较上月同期狂跌6800元/吨,跌幅为30.91%。

江苏主流聚合工厂中粘切片报价从21500-22000元/吨附近跌至14500-15500元/吨,大部分厂家均不对外报价,一单一谈。

国内常规纺市场报价混乱,中低端参考11000-14000元/吨,中高端14000-16000元/吨;而高速纺上半月艰难挺价,下半月大幅杀跌,高端15500-16500元/吨,中低端15000-15500元/吨。

随着价格的高位跳水,当月聚合厂开工率也大面积缩减,从月初的7成减至月末的5成不到。

除新会美达和福建锦江科技开工率依旧维持在6成以上外,江苏几大切片厂如长安高分子、海阳等均在5成左右,恒天中纤、宏福等部分稍小装置多数负荷不到5成,行业库存均积压10天左右。

造成本月切片“过山车”行情的直接原因当属原料己内酰胺的暴跌。

根据监测的己内酰胺价格走势来看,受纯苯拖累,当月国内己内酰胺跌幅20%以上,中石化月中连续3次下调3月己内酰胺挂牌价从19450元/吨下调至15800元/吨。

伴随着外盘美金市场的同步走跌,截止3月底,美金报盘已跌至2125美元/吨,国内市场恐慌心态加剧,月中阶段更是一天1000地往下跌。

截止月末,液体料成交参考价位已跌至12500-13000元/吨左右。随着己内酰胺利润逐渐压缩,价格也逐步接近成本线附近。

然而尽管国内市场持续走低,但3月己内酰胺市场开工率依旧维持高位,导致库存持续走高,这也是造成市场价格一路下滑的原因之一。

进入4月份,市场部分厂家检修,加之上游纯苯坚挺,使得下游市场心态稍有好转。清明过后己内酰胺市场不断试探性上涨,但切片厂库存影响涨幅小速度慢。

整体而言,己内酰胺供需面得到缓解,环节利润逐步回归理性。

当然,更深层次的原因还是供需关系的不平衡。自16年10月的疯狂大涨后,切片价格已达到了22000左右的峰值,下游抵触情绪强烈。

2月底,切片行情已然“高处不胜寒”,下游纺丝或改性厂大面积减产或用回料进行生产,PA6降价已是箭在弦上。但原料己内酰胺依旧坚挺,导致切片价格难以出现明显下调。

不少聚合工厂面对越来越大的销售压力,只能通过降负或停产来内部解决,这也对己内酰胺价格形成倒逼。

因此,3月的己内酰胺及切片市场只能用“惨淡”两个字来形容,用业内人士的话来说就是“怎么涨上去的,就会怎么跌下来”。

但随着价格的深度回调,尼龙的性价比已逐步显现,4月份的PA6市场心态较月初已有了很大改善。

清明小长假之后,切片行业整体开工率有明显上升,主要区域集中在北方低端市场,华东高端品相对偏弱。由于行业整体相对薄利,加上库存库存影响资金周转依旧有压力,短期行情仍难言乐观。

分析师认为:进入5月份之后己内酰胺厂家检修恢复、新装置投产都将加剧市场危机。因此4月来自原料的影响依旧不容小觑,但当前切片市场短期筑底,供需关系逐渐恢复正常,4月行情温和整理为主,或有小幅微扬。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}