资讯会员登录

使用合作网站帐号登录

传统纺织市场三月“小阳春”已经临近尾声,但聚酯市场行情并未如预期般向好前行;却是“跌、跌、跌”成为聚酯市场的主导方向。与涤纶长丝等产品相比,涤纶短纤虽不算过于主流之产品,然而却也难以逃脱下跌命运;短短一余月,其中1.4D直纺涤纶短纤市场主流报价不仅跌破了八千元重要关口,更是下降至7500-7700元/吨水平,较三月初价格大幅下跌了近1000元/吨左右。

一个产品价格得以上涨,必然具备“天时、地利、人和”,产业链上下相互提振的共同作用。而与之相反,近来涤纶短纤价格重心持续回落,不仅仅是供应面、需求面表现不佳的制约;也受到了成本面的打压以及密不可分的棉花行情拖累。现如今涤纶短纤市场究竟面临着怎样的困境呢?

首当其冲,涤纶短纤价格走弱必然离不开供需面的制约。

近阶段以来下游纱线市场行情表现不甚如人意,其中纯涤纱市场价格重心偏弱运行,据悉目前32S 市场主流报价走低至11900-12100 元/吨附近,整体交易量并不大。受此影响,下游纱线厂家对于涤纶短纤的采购积极性并不高,多是以刚需补货为主;而贸易商也是持谨慎观望的态度,不敢轻易出手进行批量性囤货。

至于供应方面,据统计,2017 年度涤短产能 679 万吨,其中计算在产能内但目前未开车的装置包括翔盛 20 万吨、远东 20 万吨,上海恒逸 12 万吨,其余未开车装置暂不算在产能内。供应不减,需求偏弱,涤纶短纤厂家的库存压力自然而言有所提升,据悉目前其主流厂家库存水平已经上升至16-23 天左右,部分略有高低。

此轮涤纶短纤行情趋弱,在一定程度上也受制于上游原料成本的打压。

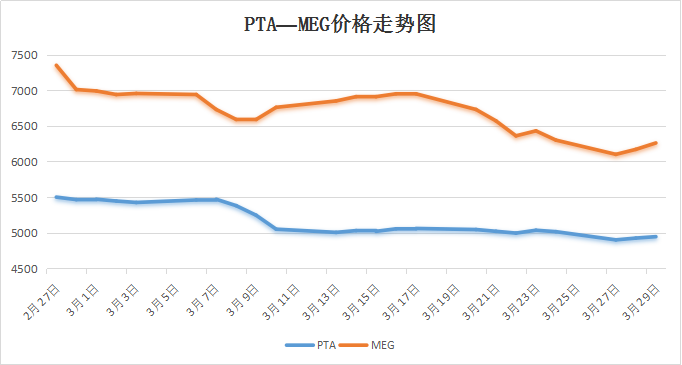

春节后以来,下跌幅度最为惨烈的非MEG莫属;尤其是三月份期间,MEG不仅仅是电子盘出现三天连续跌停的状况,现货市场价格重心也是节节败退,目前内盘价格已然下跌至6200-6250元/吨附近,一个月的时间内已经下跌了近千元左右。上游原料PTA市场自然也难逃弱势下行行情,虽然相比MEG跌幅略有缓和,但仍是处于缓步下跌局面,目前内盘报价下滑至4940-4980元/吨左右,成交商谈多跌至4900-4920元/吨附近。

对于涤纶短纤市场而言,除了自身供需面以及上游成本面的影响因素以外,棉花市场的走弱对其也存在着息息相关的影响。

其实棉花市场一直是纺织市场的一大焦点。自3月6日国家储备棉轮出正式开始,当天棉花整个市场较好,期货大幅上涨,成交气氛不错;然而之后的行情却有些“泼冷水”,郑棉期货连连下跌,在此影响下,现货市场成交均价以及成交量均出现下降趋势。在棉花市场动荡不定的情况下,自然对于处在替代关系的涤纶短纤也产生了一定的下压。

综合而言,现如今聚酯市场均处于矛盾、谨慎、纠结的状态,涤纶短纤市场也是难以独善其身,三月“小阳春”行情必然已经走远。若在国际油价带动下,上游成本面出现企稳回升迹象,加上需求的改善,或对涤纶短纤市场得以带来提振动力,四月行情得以期盼。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}