资讯会员登录

使用合作网站帐号登录

周一,MEG价格重心大幅上行,午后电子盘封于涨停,市场买盘跟进积极,贸易商补空情绪偏浓。自上周四起,MEG企稳反弹,上涨幅度已逾7%,价格变迁过程中市场又悄悄的发生了哪些变化,后续反弹力度如何?下面我们从基本面的角度来稍作梳理。

1. 国产开工负荷回落,部分装置转产EO明显

截止上周五,国内乙二醇整体开工负荷在73.28%,同比上月同期下降5.71%;其中煤制乙二醇开工负荷在62.39%,同比上月同期下降8.55%。主要回落点来自于煤化工濮阳、淮化装置停车检修,以及传统装置转产EO,折合月度供应量在3-4万吨附近。

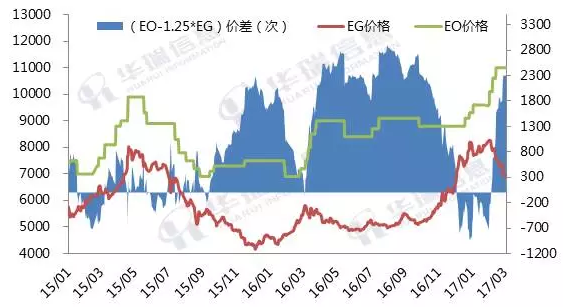

图1:EG-EO价差图

节后,EG-EO价格走势呈现两个极端,环氧乙烷价格扶摇直上,而乙二醇自8000元/吨偏上平台迅速回落至6500元/吨附近,两者经济效益价差明显,传统装置转产明显,三月中下旬成都石油仍有进一步转产计划。

2. 三四月进口缩量兑现,主港到船减少明显

上半年,国外MEG检修计划较为集中,整体产出有所缩量,中国市场部分合约活跃有所取消或延期。三月,MEG缩量较为明显,Farsa、shell以及阿美等货源均有抵消抵港计划。从监测指标来看,三月MEG主港到货缩减明显,上半月主港到港量仅在15万吨附近,同比上月同期减少5-6万吨,进口缩量预期陆续兑现。

3. 三、四月供需去库存,上半年仍然供应过剩

图2:MEG供需格局图

三至四月,受MEG进口货源减少影响,供需格局上去库存明显。但但4-5月份随着部分装置开工恢复,进口缩量的预期将逐渐减缓,加上1-2月收春节假期影响,MEG累库存明显。因此,上半年来看MEG货源供应依旧充裕。

市场悄息转变中,乙二醇上涨力量能否持续推动,终端的跟进情况是不容忽视的。目前聚酯产品效益虽有所压缩,但整体盈利效果依旧可观,POY、FDY现金流仍在200-300元/吨。虽然这更多的是账面数字,受前期储备的高价聚酯原料影响实际盈利水平将有所缩水,但是至少仍存在可压缩空间。从聚酯产品库存来看,目前POY库存已在18天附近,FDY在26天附近,DTY在30天偏上水平,整体水平高于去年同期7-10天附近。

图3:聚酯产品现金流

图4:聚酯产品库存

目前目前丝价仍在回落通道中,终端整体备货意向相对有限,多按需采购为主,这也导致了聚酯产销长时间的不温不火。整体产业来看,聚酯产品的正常消化以及转移仍需时间,从产品到原料的反馈也需要时间。倘若聚酯终端跟进被动,长时间的等待势必会再一次消磨市场信心,也将抑制MEG整体反弹幅度,更多是在平台震荡中再次寻找方向。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}