资讯会员登录

使用合作网站帐号登录

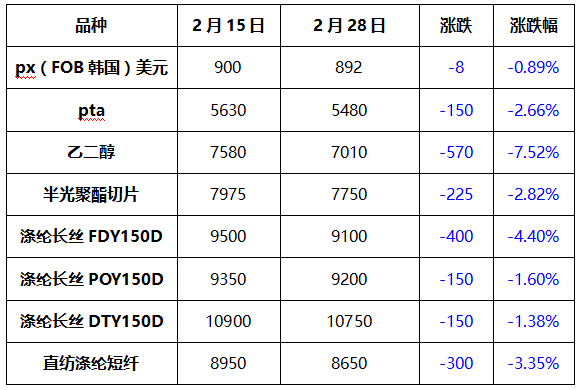

一方面受到节后市场的不明朗因素的影响,另一方面装置的重启加剧了对供应端供应压力的担忧,自2月中旬开始,以PTA、MEG为首的大宗纺织原料价格开始一路下滑,令业内人士猝不及防。与此同时,资金面和商品市场氛围偏弱也在一定程度上加大聚酯原料市场的跌幅,二月下旬的聚酯原料市场可谓哀鸿一片。

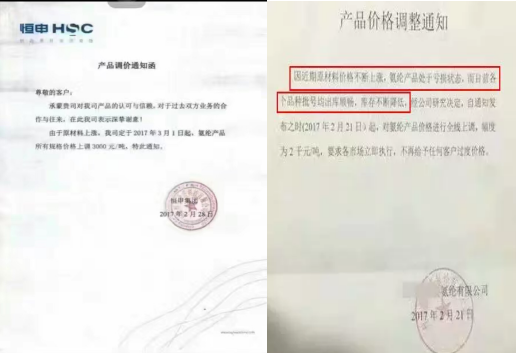

而正当行业人士对近期以来的大幅回调行情摸不着头脑的时候,近日多家企业却一反常态集体上调氨纶价格。28日恒申、华峰、杜钟、泰光、雅迪等近10家氨纶企业集体调涨,20D/30D/40D各品种涨幅在每吨2000元至3000元不等,自去年四季度以来部分企业累计涨幅超10%。从调涨通知单上显示,原料成本上升和市场库存偏低是此轮调价的主要原因。

在市场一片沉寂的情况下,氨纶为何会有如此大规模的涨价行为?

一、世界级MDI生产装置关停,引原料端供应担忧;

据媒体报道,全球聚氨酯龙头德国巴斯夫位于重庆的年产40万吨MDI装置从即日起将暂时关停。此外,该公司位于韩国丽水的另一座世界级MDI生产装置也将于3月中旬关停数日。同时,韩国锦湖其产能为24万吨MDI装置装置同样因为原料供应问题,开工率将保持在六至七成;东曹日本产能为40万吨的三套装置2017年以供应东曹瑞安的8万吨MDI装置母液为主。世界级MDI企业等多套生产装置的关停,引发氨纶企业对原料端供应的担忧。

二、原料上涨程度远超氨纶涨幅,成本面临大挑战

自从2016年10月份以来,化纤原料市场迎来了较大的涨幅,其中纯MDI、PTMEG等产品受到国外突发事件的影响涨势更是猛烈,而氨纶行业受制于近几年来产能的不断扩增,调价话语权显得尤其薄弱,据中国绸都网监测的数据统计,氨纶产品2016年均亏损在2000元/吨以上,而氨纶原料的上涨对氨纶的生产成本造成了很大的压力,原本一亏再亏的氨纶企业也是被迫提价,截止目前氨纶价格在33000元/吨左右,反弹近20%。而此区间内MDI涨幅却已超过60%。

三、弹力面料迎需求旺季,库存低位给予氨纶企业支撑

至去年下半年以来,下游织造市场景气度逐步回升,多数企业多年的坯布库存得以清空,在库存清空的同时,市场接单情况也出现明显好转,为此引发了对化纤原料的采购潮。而如今三月份的传统织造旺季也已经到来,面料市场订单的好转亦带动原料市场的需求。

另一方面,自去年以来,弹力类面料出现了热销,更是在去年末迎来了需求高峰,据市场了解,江浙地区圆机开机负荷正逐步回升,目前在5-6成,而包纱整体负荷在7成左右水平,而部分织造企业反映弹力面料的订单已经接到了4月末,对氨纶产品的采购潮也使得氨纶企业的原料库存得以保持低位,亦氨纶企业涨价动作给予了支撑。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}