资讯会员登录

使用合作网站帐号登录

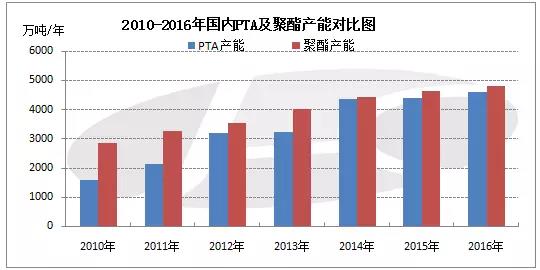

2016年国内PTA产能达到4600.5万吨,而国内下游聚酯产能约为4815万吨,而按照77.2%的平均开工率算,聚酯年产量约3722万吨,从理论上来看,剔除长期停产的PTA产能后,2016年国内PTA产能理论数据实际供需基本可以平衡。

2016年国内PTA产能达到4600.5万吨,而国内下游聚酯产能约为4815万吨,而按照77.2%的平均开工率算,聚酯年产量约3722万吨,从理论上来看,按一吨需要消耗0.86吨的PTA计算,年内需消耗3200万吨的PTA,剔除长期停产的PTA产能后,2016年国内PTA产能理论数据实际供需基本可以平衡。

数据来源:金联创(原金银岛资讯)

就2010-2016年国内PTA与下游聚酯产能对比可看出,伴随国内PTA产能的集中扩产,自2012年开始,PTA扩产速度明显高于下游聚酯产能的扩增速度,其中2014年国内PTA扩产1150万吨/年,而下游聚酯仅增加414万吨/年,2015年去除已宣告破产的远东石化320万吨产能,当前国内PTA总产能共计4380.5万吨左右,而2016年,国内PTA仅增加了220万吨/年产能,而据金联创统计,截止目前国内下游聚酯产能约为4815万吨,而按照77.2%的平均开工率算,年产量约3722万吨,从理论上来看,按一吨需要消耗0.86吨的PTA计算(3722*0.86=3200)年内需要消耗3200万吨PTA,但就PTA产能现状分析,当前国内有近845万吨/年的装置处于长期停车状态,故国内PTA实际有效产能约在3755.5万吨,由此也看出,2016年国内PTA产能理论数据实际供需基本可以平衡。

从供应情况分析

数据来源:金联创(原金银岛资讯)

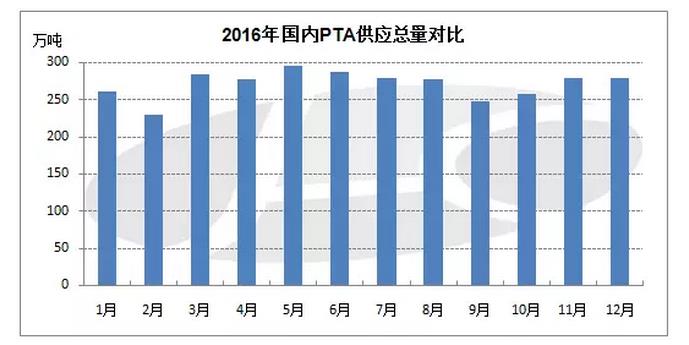

2016年,我国PTA供应总量为3253.43万吨,较去年同期增加77.71万吨,涨幅2.45%;平均开工率在66.89%,较去年同期开工波动不大。其中一季度末汉邦石化220万吨/年新装置投产,另外今年主力工厂装置减停产的情况较少,整体供应水平表现充足,但由于加工费水平控制在低位,部分小装置依旧面临成本压制,低负荷生产或停车为主。

从需求情况分析

数据来源:金联创(原金银岛资讯)

2016年国内PTA行业仅有220万吨PTA新产能投产。截至年底,国内PTA行业有效产能达到4600.5万吨附近,而国内下游聚酯产能约4785万吨。据金联创计算,今年PTA行业表观消费量在3183.88万吨上下,年均开工负荷降至66.89%的水平。从表观数值上看,今年PTA行业供需相对平衡。

近年来PTA行业去产能速度明显加快。2015年以来,3月远东石化宣布破产,涉及320万吨的产能退出市场。4月腾龙芳烃PX装置意外爆炸,翔鹭石化450万吨产能陷入长期停车待重组状态,另外165万吨老装置很早进入关停状态,加上其他PTA生产企业长期停产(超6个月以上)的高成本小装置,这部分产能总量达到1500万吨左右。扣除这部分产能后,对应表观需求来看,PTA行业已经阶段性处于供需平衡状态。定性为阶段性平衡,是因为当前PTA行业产能扩张高峰虽已结束,但后期仍有新产能释放。例如,2017年上半年翔鹭石化及远东石化部分产能意向重启,另外蓬威石化90万吨装置传闻重开,这将对PTA市场供给形成明显压力。

目前PTA市场已经进入低成本产能和高成本产能竞争阶段。受债务关系、对地方政府产值和税收贡献等因素影响,高成本产能彻底退出市场将是一个复杂而漫长的过程。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}