资讯会员登录

使用合作网站帐号登录

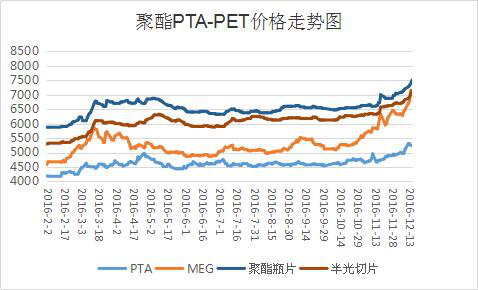

一、本周聚酯原料PTA-PET价格走势分析

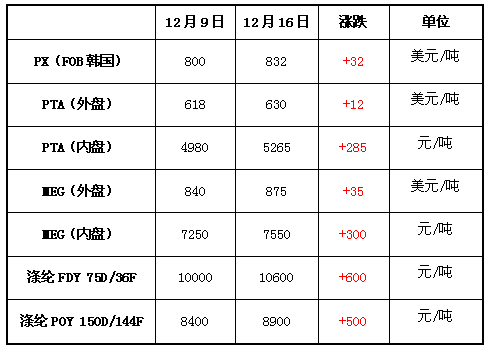

本周国际油价呈现大起大落之势,周初在OPEC与非OPEC产油国达成历史性协议的刺激下,国际油价狂飙近5%,之后再减产利好提振下,国际油价持续拉涨;但后半周供应过剩担忧升温,油价承压出现下行。截至周四收盘,纽约原油1月期货收于50.90美元/桶;布伦特2月期货涨0.12美元,收于54.02美元/桶。PX方面,本周PX市场行情延续稳中上扬格局,整体价格有所走高;亚洲PX价格涨至831.67美元/吨FOB韩国和851.67美元/吨CFR中国;欧洲PX至745美元/吨FOB鹿特丹。

在成本面提振以及期货走高的带动下,本周PTA现货市场延续拉涨行情,整体价格重心有所攀升;截至周五,内盘市场报价上升至5250-5300元/吨左右,其外盘市场价格则上行至630美元/吨附近。切片方面,本周聚酯切片市场在利好提振下,主流厂家报价重心大幅拉涨;至周五,主流厂家现款报盘价格上行至7700-7850元/吨附近,实单商谈预计走高至7650-7800元/吨(现款)附近展开。涤纶长丝方面,在整体产销向好以及低库存的提振下,本周江浙地区涤纶长丝市场行情强势攀升,市场主流产品报价日均涨幅在50-150元/吨左右;截至周五,其中半光FDY 75D/36F报价大幅上涨600元/吨至10600元/吨附近,而POY 150D/144F报价则大幅上调了500元/吨至8900元/吨。

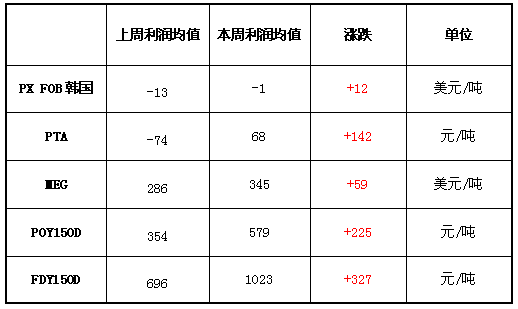

二、本周聚酯原料利润情况分析

本周原料PX市场仍多在盈亏线附近徘徊,目前其亏损幅度略有回升;而PTA方面,在自身价格攀升的利好情况下,出现了扭亏为盈的局面,现其盈利水平已然上升至68元/吨附近。另外MEG市场依然处于向好的盈利状态,现其盈利空间增长至345美元/吨水平。涤丝方面,虽然上游原料成本拉涨,但在其自身价格走高的状态下,盈利空间进一步提升;目前FDY产品盈利空间上抬至1023元/吨水平,POY产品盈利水平却走高至5795元/吨附近。

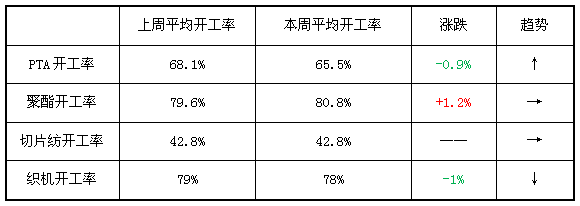

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA市场负荷有所回落,平均开工率略降至65.5%附近,较上周下降了0.9%;实时开工率回落至65.1%(目前产能基数为4884万吨),如果去掉长期停产产能(1270万吨)的话,目前实时开工率在88%水平。近来聚酯市场整体开工率略有回升,目前平均开工负荷在80.8%附近;此外切片纺方面,本周开工率则基本无变动,维持在42.8%水平。织造方面,市场整体开机波动并不大,本周主流平均开机率略降至78%左右。

产销方面,本周聚酯涤纶市场整体成交气氛先扬后抑,前半周涤纶长丝市场成交气氛火热,下游织造厂家追涨热情积极;市场主流产销普遍破百,部分较高的甚至在200%及偏上水平。但进入后半周,在上游原料成本面松动的影响下,下游采购出现谨慎心态,聚酯市场整体产销出现回落趋势,市场主流产销多维持在7-9成水平。

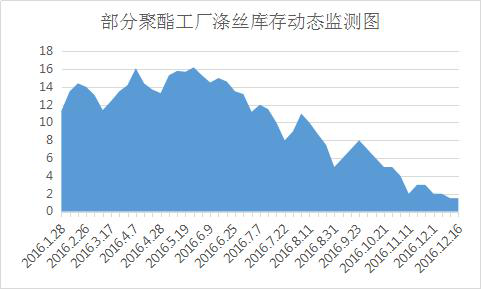

库存方面,得益于市场整体产销稳中向好的支撑,主流厂家库存水平在年内低位的基础上,基本无明显变动,部分紧俏产品仍有排队等货现象。具体产品方面,目前涤丝市场整体库存围绕在1-5天附近;其中POY库存集中在1-3天水平,FDY库存则至2-5天附近,而DTY库存至5-15天左右。

四、后市预测

PX:减产协议的达成,国际油价稳步抬升,对于PX市场成本面助力显得较为坚挺;此外PX市场需求面表现也较为稳定。目前来看PX市场供需面基础稳健,预计短期内PX市场行情或仍将维持稳定步伐。

PTA:伴随着国际油价的持续拉涨,从成本面上对PTA市场产生一定的提振动力;另外就是下游聚酯市场需求面也维持向好行情。因此预计短期内PTA市场行情或仍将延续坚挺格局。

MEG:本周乙二醇周初强势上冲,后期受原油回落及大宗商品市场回调影响,行情缩量整理。 目前下游聚酯开工率仍维持在80%偏上位置,虽然下游对高价心存抵触,但刚性需求支撑,从短期来看基本面依然支撑乙二醇价格的坚挺,不过随着利好消耗,短期内乙二醇上冲后劲有限,或多以高位整理为主。

涤纶长丝:在国际油价上扬以及期货拉涨的带动下,上游聚酯原料PTA、MEG行情强势走高,上游原料成本面对涤纶长丝的支撑力度强劲;目前来看虽然下游织造厂家采购积极性有所减弱,但在自身供应偏紧,库存普遍偏低的基础上,预计短期内涤丝厂家涨价动力犹存。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}