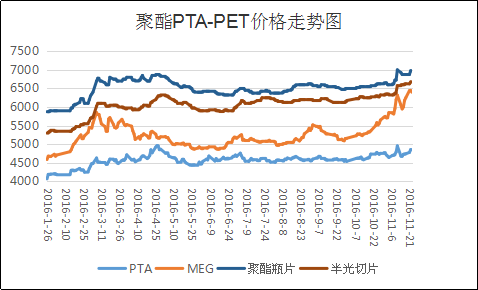

一、本周聚酯原料PTA-PET价格走势分析

本周原油价格涨跌互现,基于市场仍对月底OPEC会议减产存预期,原油价格大幅跳涨,然而随后美元汇率飙升,抵消了原油冻产预期带来的利好,国际原油震荡为主。周四(11月24日)纽约商品交易所休市,在电子盘交易中,纽约商品交易所轻质原油1月期货在每桶47.80-48.26美元范围内交易;伦敦洲际交易所布伦特原油2017年1月期货结算价收于每桶49美元。 PX方面,本周国内PX市场价格走势震荡,场内对二甲苯装置运行平稳,国内开工率维持6成左右,PX货源供应正常,近期PX的行情走势仍多受原油价格震荡的影响,截至本周四,亚洲PX价格收于786.5美元/吨FOB韩国和806.5美元/吨CFR中国;欧洲PX收于713美元/吨FOB鹿特丹。

PTA方面,本周PTA行情坚挺向上,目前PTA多重利好显现,空头力量减弱,市场的关注点再度回归至基本面上。目前PTA基本面良好,同时PTA自身供应压力不大,支撑着PTA行情,截至本周五,PTA现货内盘价格上涨至4900元/吨,外盘价格上涨至612美元/吨。乙二醇方面,本周乙二醇行情先强后弱,周初在资金及交割的带动下,市场行情大幅上行。不过之后,多头离场,空头反扑,打击乙二醇行情,乙二醇在电子盘阴跌的影响下,现货价格不断下跌,截至本周五,乙二醇内盘市场价格在6300元/吨,外盘价格涨至720美元/吨。

聚酯切片方面,在低库存的利好支撑下,厂家继续小幅上调价格,截至本周五,江浙主流厂家半光切片价格在6725元/吨,有光切片价格在6700元/吨,较上周价格分别上涨了100元/吨、50元/吨。

涤纶长丝方面,处在供需偏紧格局下的涤纶长丝,本周在聚酯联盟会议的带动下,价格重心继续稳步上行。截至本周五,盛泽地区一主流大厂,半光FDY 50D/24F现金出厂价9560元/吨,75D/36F 报9060元/吨;DTY 150D/144F报价在10100元/吨,DTY 75D/72F报价在11800元/吨。 另外,桐乡一大厂POY 75D/72F 报价在8300元/吨,POY 150D/144F 报价在7900元/吨,POY 300D/96F报价在7750元/吨。

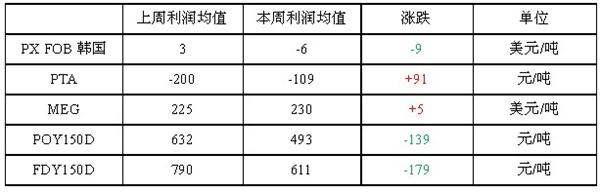

二、本周聚酯原料利润情况分析

近期PX价格表现平稳,与原料石脑油的差价也一直维持在一定稳定的区间。本周PX利润略有亏损,亏损在6美元/吨附近。本周PTA在价格上涨的带动下,亏损情况有了较大的好转,本周PTA亏损在109元/吨。近阶段MEG仍是聚酯产品中盈利最好的产品,本周MEG现金流回升至230美元/吨。涤纶长丝方面,近阶段聚酯原料坚挺向上,而涤丝价格稳步碎涨,涤纶的利润空间小幅压缩,本周POY150D利润在493元/吨,FDY150D在611元/吨。

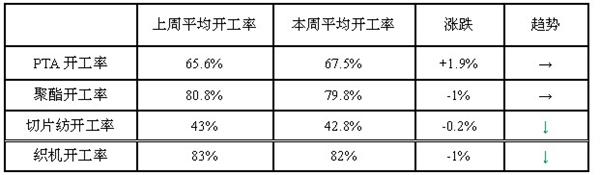

三、本周聚酯原料产销及开工率情况分析

本周PTA周平均开工率在67.5%,较上周上升1.9%;实时开工率回升至69%(目前产能基数上升为4884万吨),如果去掉长期停产产能(1270万吨)的话,目前实时开工率在93.2%。聚酯方面,本周华润60万吨瓶片装置检修,故而聚酯周平均负荷略有下降至79.8%。目前织造开机率仍维持在8成偏上,但由于常规产品市场行情略有走弱,影响了整体开机的小幅回落。

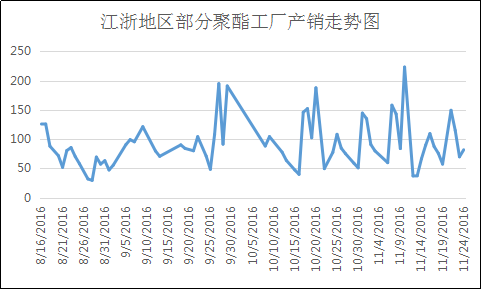

产销方面,周初在聚酯POY4+2会议及原油大涨的带动下,涤纶长丝市场产销放量,下游备货积极,市场平均产销回升至150%上下,个别厂家产销上达300%。不过周三之后,市场重归平静,市场多以小单补货为主,产销也维持在7-8成上下。周五聚酯工厂FDY再度举行,在会议的炒作下,涤丝价格重心稳中有涨,在市场的炒作下,场内交投气氛有所回升。

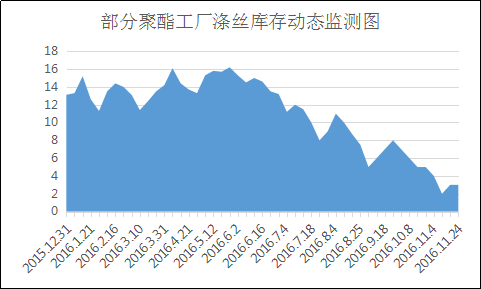

库存方面,本周涤纶长丝库存依然处于偏低水平,一些厂家畅销规格无库存,甚至预售一周。与上周相比,本周库存整体变化不大。具体产品方面,目前涤丝市场整体库存略升至3-7天附近;其中POY库存围绕在2-5天附近,FDY库存则升至4-7天附近,而DTY库存则至9-19天左右。

四、后市预测

PX:本周原油面震荡运行,PX供应面稳定,不过月末OPEC再度协议冻产计划,若冻产协议有实质性突破,或许原油能够坚挺上扬。目前基本面稳定,PX场内多观望,预计短期内或多跟随原油行情震荡整理。

PTA:经过上周的大起大落之后,本周PTA做空力量大幅走弱,资金潮影响减弱之后,基本面逐渐占据市场主导。这两个月以来PTA一直处于去库存状态,供需格局良好,在利多支撑下,PTA短期内或延续坚挺格局。

MEG:本周乙二醇市场多头获利出货,空头反扑势力加大,对乙二醇形成打压,下游买气不足,市场成交量表现一般。预计短期内国内乙二醇现货市场行情或将短暂休整,市场价格震荡为主。

涤纶长丝:从上游成本面上来看,涤丝市场原料成本面支撑动力犹存;另外下游织造厂家仍有一定的采购积极性,需求面表现不错,在涤丝低库存的利好情况下,预计短期内涤纶长丝市场行情或仍将延续稳定坚挺格局。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业

国家电子商务试点企业

{kind=link}