【168TEX讯】近期锦纶市场行情悲观弥漫,市场成交情绪延续低迷。其中己内酰胺内盘商谈价格下跌至17300元/吨,外盘商谈价格下跌至2320美元/吨;锦纶常规纺切片市场价格走弱在18800元/吨。上游原料成本面对于锦纶市场走势的支撑乏力,且下游织造厂家采购动作一般,按需补货为主,市场观望心态弥漫,需求仍未有好转。本文从价差分析11月下旬至今锦纶产品的利润情况,从而透析近期产业链整体运营情况。

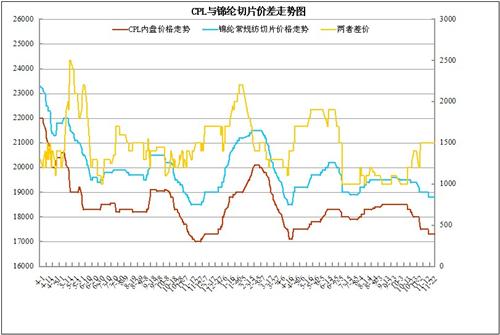

一、CPL与锦纶常规纺切片价差分析:

11月下旬以来,己内酰胺市场行情持续疲软。现己内酰胺内盘商谈价格下跌至17300元/吨,较前期价格下调200元/吨。目前下游工厂库存水平维持低位,但市场供应压力仍存,厂家整体开工负荷率小幅下降,市场资金略显紧张。预计后市己内酰胺行情仍将持续走弱。

锦纶切片方面,近期华东地区锦纶常规纺切片市场价格走弱在18800元/吨,较前期价格下跌了200元/吨左右。目前切片厂家开工积极性保持稳定,但销售压力和库存压力犹存,下游客户仍维持谨慎按需操作,市场成交表现不佳。预计短期内锦纶切片市场行情或将处于弱势调整状态。

从两者价差走势上看,本期两者价差仍维持在1500元/吨附近,切片厂家处于保本经营状态。目前厂家开工在7-8成,平均预计80%,厂家库存在7-15天,少数工厂库存上升至15天左右。厂家产销整体维持平衡,后市仍有新厂陆续投产,切片市场供应量短期平稳,未来仍有增加可能。

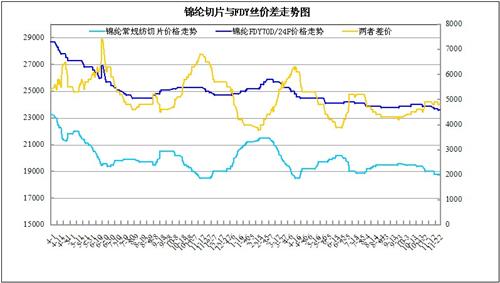

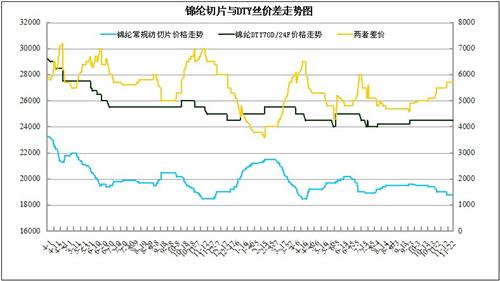

二、锦纶常规纺切片与锦纶丝价差分析:

近期锦纶丝市场行情保持弱势盘整格局。本期FDY、DTY、POY的大多数规格产品价格多数走稳。从价差上看,目前FDY70D/24F与常规纺切片的价差在4800元/吨左右,但厂家仍处于盈亏边缘;同样DTY70D/24F与常规纺切片的价差小幅仍在5700元附近,厂家多处于保本经营状态。在成本支撑不足下,锦纶丝市场或将小幅下调,因此预计短期内利润空间将逐步释放。

从库存方面来看,目前锦纶丝的整体库存量在20-30天,基本与前期保持平稳。而民用锦纶厂家开工一般仍在7-8成的水平,开工积极性尚可,非民用丝市场开工在7成左右。目前下游整体订单欠佳,库存压力难有回落,需求亦难有实质性改变。从锦纶面料市场上看,目前锦纶丝交织面料订单并不多,但锦涤交织面料销售较好,塔丝隆系列面料销售尚可,市场多有采购。总的来说,预计短期内锦纶丝市场行情或将以弱势调整为主。

综合以上分析,目前上游原料对于锦纶市场走势的成本面支撑作用仍显不足,市场整体信心不足;而市场库存压力仍继续增加,厂家开工情绪难以提高,部分开工维持在6-7成左右;再加上年底资金紧张,市场需求仍未有实质性改变。因此预计短期内锦纶市场行情或将保持弱势调整格局。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业

国家电子商务试点企业

{kind=link}